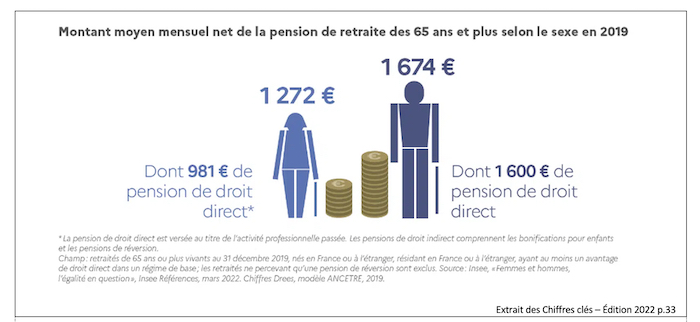

En raison de salaires plus bas et de carrières discontinues, les femmes cotisent généralement moins pour leur retraite. Conséquence : les femmes touchent en moyenne une pension inférieure de 40% à celle des hommes. Contrairement à ce que prétend la Première ministre, comme le met en évidence l’étude d’impact jointe au projet de réforme, les femmes seront plus pénalisées.

Avec le système actuel, les femmes sont déjà les grandes perdantes. En effet, les inégalités de salaires, y compris à diplôme équivalent, et la carrière professionnelle souvent saccadée des femmes, rythmée par des temps incomplets fréquemment subis et des taux d’activité plus faibles, agissent comme une « double peine » pour les femmes à la retraite. Or, la réforme envisagée va aggraver cette situation.

Les inégalités salariales sont au cœur des inégalités de pensions

À travail égal, les femmes gagnent en moyenne 16,1% de moins que les hommes.

Dans la fonction publique, la différence de salaire est de 11,6 % au désavantage des femmes. En fin de carrière celle-ci atteint 18%. En effet, si les femmes y sont très majoritaires elles sont, en revanche, surreprésentées dans la catégorie C, c’est-à-dire la catégorie la moins rémunérée de la fonction publique.

Une majorité de femmes exclues du minimum vieillesse à 1200 euros

Le rapport du Conseil d’orientation des retraites (COR) en septembre dernier rappelait que les femmes sont moins souvent en emploi que les hommes, quel que soit l’âge. Les chiffres clés de 2022 font apparaître que cet écart d’emploi est, selon les classes d’âge, de 4 à 8,4 % en deçà de celui des hommes, avec un écart maximal entre 25 et 49 ans.

En 2022 le taux de pauvreté varie selon le sexe et la configuration familiale :

- 35% des personnes pauvres, c’est-à-dire dont le niveau de vie est inférieur au seuil de pauvreté (soit 1 102 euros par mois en 2019) sont des mères de famille monoparentale.

- Les femmes sont plus nombreuses à vivre en dessous du seuil de pauvreté : 4,9 millions contre 4,3 millions d’hommes en 2019.

La « mesure sociale phare » exclut de fait la plupart des femmes puisque le minimum vieillesse annoncé à 1200 euros ne peut les concerner qu’à la condition d’une carrière complète.

Pénibilité du travail et usure professionnelle : cela concerne aussi les femmes

Les femmes sont nombreuses à exercer des métiers précaires, pénibles et avec des horaires atypiques dont l’usure professionnelle n’est pourtant pas toujours reconnue, les privant ainsi du droit aux départs anticipés pour pénibilité.

Reculer l’âge légal de départ à la retraite, c’est donc risquer d’exposer davantage les femmes à des conditions de travail difficiles sans égards pour leur santé.

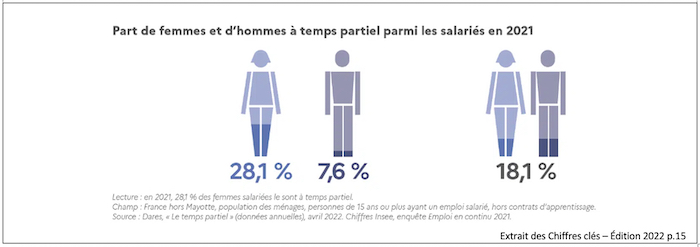

Le temps partiel des femmes impacte à la baisse le montant de leur pension

Le temps partiel concerne essentiellement les femmes : 1 femme sur 4 contre 1 homme sur 10. Dans la moitié des cas, il est pris pour raisons familiales, c’est-à-dire pour élever les enfants.

Or, si le travail à temps partiel n’a pas d’incidence sur la durée d’assurance prise en compte pour la retraite, il en a sur la durée de cotisation et le montant de cette dernière.

Les femmes seront bien les grandes perdantes

D’après le projet de réforme du gouvernement, elles devraient attendre entre 6 et 8 mois de plus pour partir à la retraite. Ce sont les générations de femmes nées à partir de 1980 qui subiront le plus cette injustice sociale. Les concernant, l’allongement moyen de l’âge du départ à la retraite sera de 8 mois supplémentaires, contre 4 mois de plus pour les hommes.

Lorsque la Première ministre affirme que les femmes bénéficieront d’une retraite plus élevée, c’est une contre-vérité si on compare, à 64 ans, femmes et hommes.

En effet, les femmes ne bénéficieront plus de la surcote éventuelle à laquelle donnait droit une carrière complète à partir de 62 ans et dont elles auraient pu bénéficier avant la réforme.

Déjà amorcé par la réforme Touraine de 2014, l’allongement de la durée de cotisation à 43 annuités pour partir à taux plein interviendrait dès 2027 et non plus en 2035 comme initialement prévu.

Pourquoi ce phénomène concerne-t-il davantage les femmes que les hommes ? Celles-ci bénéficiaient de trimestres validés grâce au congé maternité leur permettant, dans certains cas, de partir à taux plein à 62 ans. Désormais, ces trimestres ne seront plus d’aucune utilité pour les femmes qui devront poursuivre, quoi qu’il en soit, leur activité jusqu’à 64 ans.

Enfin, la Première ministre avance que les pensions des femmes seraient plus importantes après la réforme. Si cela est exact, il est malhonnête de présenter cela comme un effet de la réforme.

En réalité, cela tient au fait que, depuis plusieurs décennies, les femmes travaillent et donc cotisent davantage. La réforme n’a aucun effet bénéfique sur le montant des pensions des femmes, bien au contraire : le report de l’âge d’ouverture des droits pourrait conduire de nombreuses femmes à avoir une retraite minorée par rapport à celle dont elles bénéficieraient sans report de l’âge légal de départ.

L’avis du SE-Unsa

Pour le SE-Unsa, la réforme proposée qui vise donc à augmenter l’âge de départ à la retraite et à allonger la durée de cotisation pénalise davantage les femmes, qui ont des carrières plus courtes et des salaires plus bas que les hommes. Cette réforme menace les femmes d’avoir plus de difficultés à atteindre les conditions d’âge et de cotisations requises pour une retraite complète.

Lorsque le ministre de l’Économie et des finances affirme que le problème des inégalités femmes-hommes n’est pas le problème posé par le système des retraites, il se trompe.

Ces questions doivent impérativement faire l’objet de mesures effectives afin de réduire les inégalités existantes et garantir une retraite équitable pour toutes les femmes.